【微矩阵精品】从执法文书的修订看税务行政处罚的要点

2017年9月15日,国家税务总局发布了《国家税务总局关于修订税务行政处罚(简易)执法文书的公告》,对税务行政处罚决定书(简易)进行了修改,新的决定书于2017年11月1日起执行。

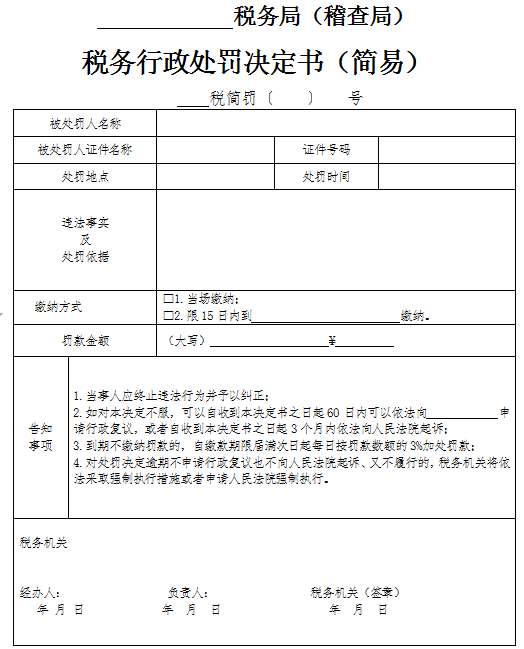

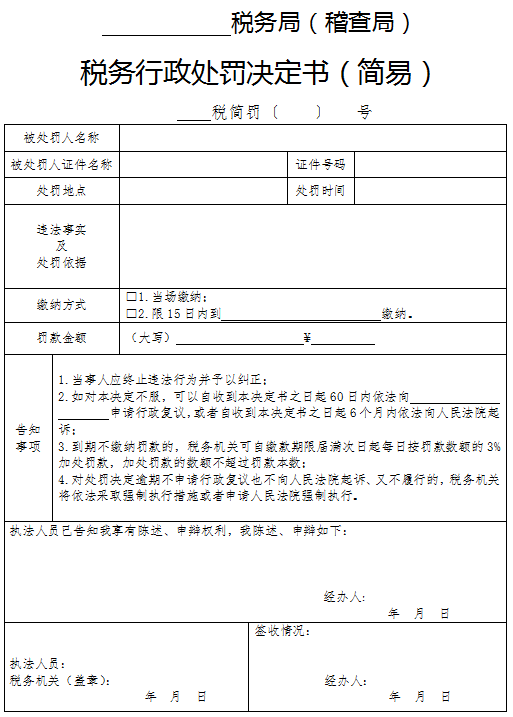

新旧决定书对比:

同时废止的国税发〔2005〕179号中的旧文本:

新文本:

变化一

告知事项第2点中“自收到本决定书之日起3个月内依法向人民法院起诉”改为“6个月内”。

理由:

2015年5月1日起,《行政诉讼法》第三十九条改为第四十六条,其中第一款修改为:“公民、法人或者其他组织直接向人民法院提起诉讼的,应当自知道或者应当知道作出行政行为之日起六个月内提出。法律另有规定的除外。”

变化二

告知事项第3点增加“加处罚款的数额不超过罚款本数”。

理由:

《行政强制法》第四十五条规定:“行政机关依法作出金钱给付义务的行政决定,当事人逾期不履行的,行政机关可以依法加处罚款或者滞纳金。加处罚款或者滞纳金的标准应当告知当事人。

“加处罚款或者滞纳金的数额不得超出金钱给付义务的数额。”

需要注意的是,《税收征收管理法》并未规定加处罚款或滞纳金不可超过本数。

2012年8月22日国家税务总局在官网的答复:税收滞纳金的加收,按照税收征管法执行,不适用行政强制法,不存在是否能超出税款本金的问题。如滞纳金加收数据超过本金,按税收征管法的规定进行加收。

就此问题,笔者检索了多个法院判例,法院均支持了加处罚款或滞纳金不得超过金钱给付义务的数额的主张。

由此可见:针对加处罚款或者滞纳金是否能超出金钱给付义务的数额的问题,从行政机关依法行政的角度看,法院倾向于“加处罚款或滞纳金不得超过本数”,但对于《行政强制法》施行前,即2012年1月1日前,加处罚款或滞纳金可以超过金钱给付义务本数。

从变化情况来看滞纳金能否超过金钱给付义务本数呢?目前也不明确,有关专家建议尽快修改《税收征收管理法》中的相关规定,区分税收利息和滞纳金。以符合《行政强制法》有关规定。所以,《税收征收管理法》征求意见稿第五十九条规定“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,按日加计税收利息”,第六十七条规定“纳税人逾期不履行税务机关依法作出征收税款决定的,自期限届满之日起,按照税款的千分之五按日加收滞纳金”,明确分别加收税收利息和滞纳金。

变化三

增加陈述、申辩栏。

理由:

《行政处罚法》第三十一条规定:“行政机关在作出行政处罚决定之前,应当告知当事人作出行政处罚决定的事实、理由及依据,并告知当事人依法享有的权利。”

第三十二条第一款规定:“当事人有权进行陈述和申辩。行政机关必须充分听取当事人的意见,对当事人提出的事实、理由和证据,应当进行复核;当事人提出的事实、理由或者证据成立的,行政机关应当采纳。”

第四十一条规定:“行政机关及其执法人员在作出行政处罚决定之前,不依照本法第三十一条、第三十二条的规定向当事人告知给予行政处罚的事实、理由和依据,或者拒绝听取当事人的陈述、申辩,行政处罚决定不能成立;当事人放弃陈述或者申辩权利的除外。”

因此,即使是适用简易程序的行政处罚,行政机关也应当告知当事人享有陈述、申辩的权利并且作出采纳与否的明确答复。

变化四

删除了“负责人”签字一栏。

理由:

简化行政机关负责人签批流程,提高行政机关依法行政效率,没毛病。

变化五

增加了“签收情况”一栏。

理由:

用于记录被处罚人签收处罚决定书情况,税务执法人员此时不再另行制作《税务文书送达回证》,改变了以往程序复杂,文书较多的情况,进一步减轻纳税人负担,提高税务行政处罚便利化及专业化程度。

唐匡政

浙江事务所专职律师

专业方向:行政法与环境法、税收执法领域、政府法律顾问服务

执业格言:制律以心,天下一匡

如果你觉的文章不错,欢迎分享转发到朋友圈,欢迎关注“”和“新法治”公众号,更多精彩内容和你分享。