【微矩阵精品】一文看懂夫妻共同债务新司法解释

前两日,各大社交媒体纷纷被最高院公布的《关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》刷屏,各路分析文章也陆续推出,有深度解剖论证的,有法理分析的,还有结合“天价负债”热点解读的。

夫妻共同债务会如何认定?被负债一方该如何解套?今后借钱给他人要注意些什么?不管你是围观群众,还是正处于水深火热,看完此文,我们为你答疑解惑。

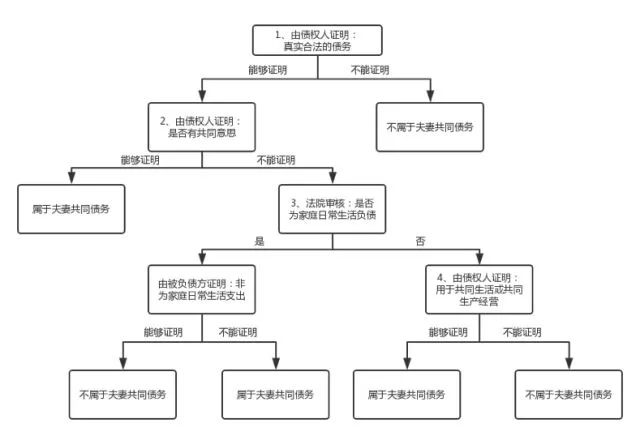

1.落实“共债共签”原则。

新司法解释第一条明确规定了一种夫妻共同债务的情形:基于共同意思表示所负的债务。具体可以分为两种情况:

(一)有夫妻双方共同签字。主要指的是借条、债务承诺书等文件上有双方签字确认的情况。

(二)一方事后追认的。即有证据能够证明一方知情并承认系由双方共同举债的,形式可以有多种,如书面确认书、电话、短信、微信、邮件等各类可体现共同举债意思表示的有关证据。

2.纳入“家庭日常生活需要”因素

这是本次解释最大的亮点:将“债务是否基于家庭日常生活”作为认定夫妻共同债务的考虑因素。具体来说:

(1)以个人名义为家庭日常生活需要所负的债务法院推定为夫妻共同债务;

(2)以个人名义超出家庭日常生活需要所负的债务,原则上不再直接推定为夫妻共同债务。

那在实践中会产生更为具体的一个问题,如何界定家庭日常生活范围?根据最高院民一庭负责人的答记者问,家庭日常生活需要的支出是指通常情况下必要的家庭日常消费,主要包括正常的衣食消费、日用品购买、子女抚养教育、老人赡养等各项费用,是维系一个家庭正常生活所必须的开支。

法院在认定时会参照我国城镇居民家庭八大消费种类(分别为食品、衣着、家庭设备用品及维修服务、医疗保健、交通通信、文娱教育及服务、居住、其他商品和服务)并根据夫妻共同生活的状态(如双方的职业、身份、资产、收入、兴趣、家庭人数等)和当地一般社会生活习惯予以认定。

3.明确举证责任

这部分主要针对的是超出家庭日常生活部分的债务,该部分需要由债权人对以下三种情况的其中一种进行举证证明:

(一)基于夫妻双方共同意思表示;

(二)该债务用于夫妻共同生活;

(三)共同生产经营。

如果不能对上述任意一种情况充分举证的,该债务属于个人债务。

第一类:共同签字或事后追认的债务

第二类:为家庭日常生活所负的债务

第三类:用于共同生活或共同生产经营的债务

只要满足上述任何一类情形的,都将被认定为夫妻共同债务,夫妻共同债务情形汇总如下:

根据新司法解释的规定,我们从债权人的举证责任出发,分析债权人在借钱给他人需要注意什么?以及在起诉要求夫妻承担债务时可以做什么?

债权人可能需要承担的举证责任有以下几点:

1.承担“证明债务真实合法”的责任。一般债权人需要向法庭提供提供借条、打款凭证等其他证据材料。

2.承担“证明共同意思负债”的责任。这是新司法解释出台后新增环节,一般如果借款合同上有双方签字,或者债权人通过录音录像、邮件、微信等证据证明有共同意思表示的,法院原则上认定属于夫妻共同债务。

这一点对于债权人来说要特别注意了!如此一来对你们的谨慎注意义务要求更为严格了。我们建议,在与他人形成债权债务关系,特别是一些大额债务时,有必要了解借款用途,最好将此写入借款协议中并尽可能要求夫妻双方共同签字。 事实上,目前大部分银行在办理贷款业务时一般都会要求有配偶者双方共同到场签字,或者一方借款,另一方担保,以避免不必要的纠纷。基于此,我们预测将有一大波“要求事后追认”的浪潮袭来。

3.承担“债务是否用于共同生活或共同经营”的责任。如果法院结合具体情况后未直接推定债务系为家庭日常生活所负,那么由债权人进一步举证证明债务用于共同生活或共同经营,如果不能证明的,不认定为夫妻共同债务。

综合上述责任,我们整理成如下流程图:

四、被负债一方是否全能解套?

1.哪些人还有可能被负债?

司法解释一出,对于很多被负债的人来说可以说是欢欣鼓舞,多年的呼吁终于有转机,但并非所有债务认定都要“共债共签”,从司法解释第三条可以看出,一方名义所负的债务还是有可能会被认定为夫妻共同债务。

这里债权人比较容易证明的就是“用于共同经营”。以近期热点“小马奔腾的2亿负债”案件二审来说,此司法解释是否能带来转机,我们的观点是未必。

根据媒体披露的一审法院的观点,法院认定“案涉债务即属于李明在经营公司时产生的债务……其(指李明)负担股权收购义务的前提,显然是为了期望小马奔腾公司上市带来的经济等多方面的利益,毫无疑问,该利益亦将属于金燕,故案涉债务的产生指向家庭经营活动,属于夫妻共同生活的一部分。”

从这段话可以看出,一审法院已经查明案涉债务系企业生产经营时产生,而企业利益又与家庭生活密切相关。而根据新司法解释的规定,债权人可以举证证明“债务用于夫妻共同生产经营” 的,法院原则上认定为夫妻共同债务。就目前来看,债权人的举证责任已经基本完成。那也就是说,被负债方即金燕要用新的司法解释来反转此案具有一定难度。

总结一下,除用于家庭日常生活外,仍可能被负债的一方还有以下几种情况:

(1)一方在婚内进行高风险个人投资的;

(2)共同经营时产生债务,如夫妻店;

(3)婚内企业经营过程中,一方因经营行为产生的债务,如因企业融资而个人担保等情况。

除此之外,由于我国普遍存在家企不分的现象,比如一方作为有限公司的股东,在为企业贷款进行担保时,其配偶往往会被要求作共同担保人,此时原本的有限责任就直接转化成无限责任。

由此,我们建议,企业家应当正视企业经营带来的风险,并尽早做好家企风险隔离,方为上策。

2.已经判决的能否解套?

最高院民一庭庭长的答记者问已经说明,对于《解释》施行前,经审查甄别确属认定事实不清、适用法律错误、结果明显不公的案件,人民法院将以对人民群众高度负责的态度,秉持实事求是、有错必纠的原则,以事实为依据,以法律为准绳,依法予以纠正,努力让人民群众在每一个司法案件中感受到公平正义。

结语:新司法解释的出台比起之前的修正案来说,是在“夫妻共同债务认定”问题上的一次巨大的进步,能有效地遏制以往司法实践中对“不知情、未签字”下的”被负债”现象,不仅保护了家庭财产的安全,也是家庭稳定是一剂良药,一定程度上也能平衡了外部民事交易安全,日后的司法实践,值得期待。

如果你觉的文章不错,欢迎分享转发到朋友圈,欢迎关注“”和“家事观察”公众号,更多精彩内容和你分享。