【微矩阵文选】投资协议解析|估值调整条款

在股权投资业务中,投资方通过对拟投资的标的公司进行初审后,会与标的公司的控股股东或实际控制人进行谈判,确定估值、投资交易结构、业绩要求和退出计划等核心商业条款,并签署“投资意向书”(Term Sheet)。

之后,投资方会聘请律师、会计师等专业机构对标的公司进行全面的尽职调查。获得令人满意的尽职调查结论后,就进入股权投资的实施阶段,投资方将与标的公司及其股东签署正式的“投资协议”,作为约束投融资双方的核心法律文件。

本文对投资协议的关键法律条款---估值调整条款进行了概况梳理,供读者参考。

简 介

估值调整条款又称为对赌条款,即标的公司控股股东向投资方承诺,未实现约定的经营指标(如净利润、主营业务收入等),或不能实现上市、挂牌或被并购目标,或出现其他影响估值的情形(如丧失业务资质、重大违约等)时,对约定的投资价格进行调整或者提前退出。

对赌协议是投资协议的核心组成部分,是投资方衡量企业价值的计算方式和保障机制。对赌协议产生的根源在于企业未来盈利能力的不确定性,目的是为了尽可能地实现投资交易的合理和公平。它既是投资方利益的保护伞,又对融资方起着一定的激励作用。所以,对赌协议实际上是一种财务工具,是对企业估值的调整,是带有附加条件的价值评估方式。

对赌协议主体

对赌协议中的主体有投资人、公司、公司的创始人或大股东。在早期,投资人会选择公司和大股东作为对赌对象,不同的选择会导致不同的结果。

自“海富投资与甘肃世恒案”以后,实务界一般认为:

股东之间关于股权回购、业绩补偿等内容的对赌协议属于有效约定

对于股东与目标公司之间的对赌因涉及损害目标公司及其债权人利益而被认定无效

但对于股东之间对赌并由公司提供连带保证是否有效,各地法院裁判不一,认识尚未统一。从最高院近期的裁判案例来看,可能已经形成了一种倾向性意见。

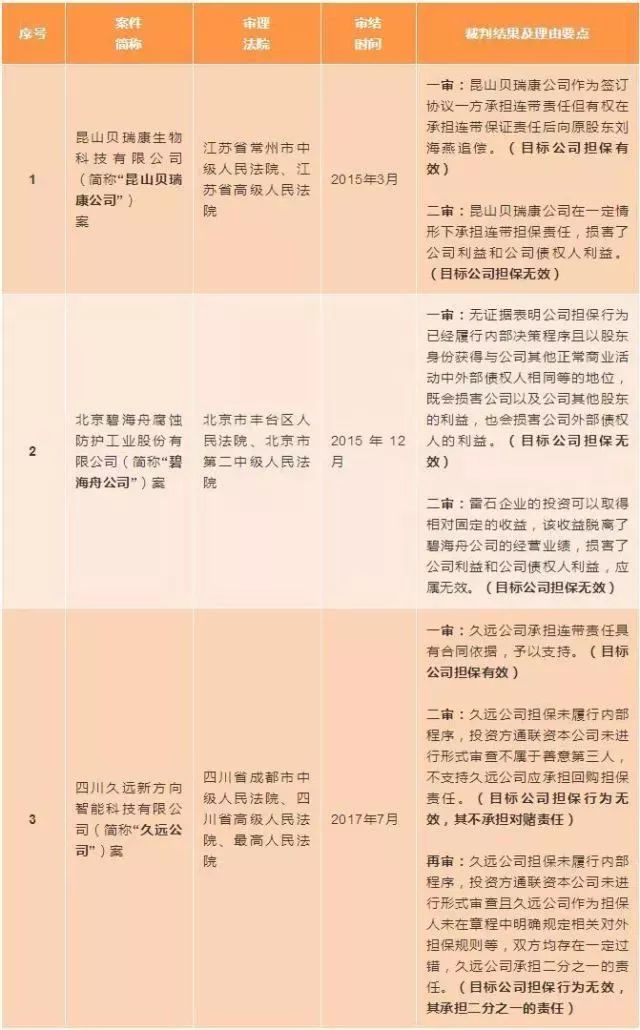

以下为近年来人民法院审理的三例涉及目标公司为股东之间对赌提供担保是否有效的案件主要情况:

上述三则案例裁判理由既有公司担保可能涉及侵犯公司或债权人利益,也有公司担保行为本身是否履行相应程序。“久远公司案”中,最高院再审民事判决书主要从公司对外担保的章程记载、程序合规等角度入手,对相应事实进行分析,这与先前 “昆山贝瑞康公司案”“碧海舟公司案”终局裁决以可能损害公司或债权人利益等原则性角度作为分析切入点相比,发生了较大的变化。那我们是否可以合理推测,“久远公司案”中,若目标公司内部规则健全、担保程序合法合规且其他条件不变,最高院亦有可能裁决由目标公司如约承担相关全部担保责任,即法院很可能将优先适用公司对外担保相关规则,遵循“禁止向一般条款逃逸”的法律原则。

常见的对赌形式

1

现金补偿或股权补偿

若标的公司的实际经营指标低于承诺的经营指标,则控股股东应当向投资方进行现金补偿,应补偿现金=(1-年度实际经营指标÷年度保证经营指标)×投资方的实际投资金额-投资方持有股权期间已获得的现金分红和现金补偿;或者以等额的标的公司股权向投资方进行股权补偿。

但是,股权补偿机制可能导致标的公司的股权发生变化,影响股权的稳定性,在上市审核中不易被监管机关认可。

2

优先分红权条款

如果在约定的期限内,标的公司的业绩达不到约定的要求或不能实现上市、挂牌或被并购目标,投资方有权要求控股股东其他股东购买其持有的标的公司股权,以实现退出;也可以约定溢价购买,溢价部分用于弥补资金成本或基础收益。

如果投资方与标的公司签署该条款,则触发回购义务时将涉及减少标的公司的注册资本,操作程序较为复杂。

对赌协议风险防范与规避

1

签订前,认清对赌协议

(1)对赌协议签署的动力

对于融资方来说,上市预期,或者遇到资金瓶颈都可能成为签署对赌协议的动力。而投资方签署对赌协议的原因则是来源于对自己投资的保护。

(2)对赌协议达成条件

第一 拥有一批相对成熟的企业经营者。

第二 企业经营者有高风险偏好。

第三 股价应能够反映企业的价值。

第四 对企业未来业绩的预期可以作为判断企业价值的依据。

(3)对赌协议成立的前提

第一 企业的股权能够反映企业的整体价值,而这一整体价值的评估则依赖于企业未来的业绩。

第二 企业价值虽然是由品牌、技术、管理等多要素构成,但其最终将整体反映在企业未来的收益中。

(4)正确认识对赌协议的利弊

第一 对融资方

利

签订对赌协议的好处是能够获得大额资金,解决资金短缺问题,以达到低成本融资和快速扩张的目的,而无须出让企业控股权。只要在协议规定范围内达到对赌条件,其资金利用成本相对较低。

弊

对赌协议很容易导致管理层不惜采取短期行为,使企业潜力过度开发,将企业引向过度追求规模的非理性扩张。对赌协议还可能在一定程度上破坏公司内部治理,使企业重业绩轻治理、重发展轻规范,从长期来看对公司的发展同样有害。一旦经营环境发生变化,原先约定的业绩目标不能达到,企业将不得不通过割让大额股权等方式补偿投资者,其损失将是巨大的。

第二 对投资方

利

签订对赌协议的好处是控制企业未来业绩,尽可能降低投资风险,维护自身利益。

弊

相对要支出更多的资金。

2

签订中,对赌协议应注意的细节

(1)合理设定对赌的评判标准

要想实现双赢,关键是要设定合理的对赌标准。国内企业正处于发展期,急需资金支持,导致对赌协议的签订往往缺乏理性的分析判断。

(2)对赌双方都要调低预期

尽管“对赌协议”不是导致企业败局的元凶,但在绝大多数情况下,“对赌协议”让输家(特别是融资方)雪上加霜也是不争的事实。因此,重新考量“对赌协议”的机制、作用并认真研判其中利弊,对投融双方来说也是异常重要。

设置“对赌协议”条款的重要目的是给目标企业(包括企业原管理层)带来“激励效应”,但过分的激励也可能会让企业变得非理性甚至走入歧途。特别是对于投资人,他们更加关注的是收益和退出方式的安全性,这与企业追求长期持续发展的经营目标有一定冲突,一旦二者不能很好适配,可能会出现问题。

所以不管是原始股东,还是后进入的投资者,在“对赌协议”中可以主动调低双方预期,尽可能为目标企业打造灵活进退、自主经营的空间,可谓明智之举。

(3)精心设计和协商协议条款

对赌协议的核心条款包括两个方面的主要内容:一是约定未来某一时间判断企业经营业绩的标准,目前较多的是盈利水平;二是约定的标准未达到时,管理层补偿投资方损失的方式和额度。

第一 仔细推敲风险规避条款。在制定对赌协议时,需要有效估计企业真实的增长潜力,并充分了解博弈对手的经营管理能力。

第二 对赌标的不宜太细。如果对赌标的很详细,到最后也很难判断是否合理,而且创业者往往为了这些条款,牺牲长远利益而保证达到眼前的要求。

第三 合同细节也要特别注意。比如设立“保底条款”,通常情况下,对赌协议会有类似“每相差100万元利润,PE(这里指市盈率,即股权价格)下降一倍”的条款,如果没有保底条款,即使企业经营不错,PE值(市盈率)也可能下降。

3

签订后,应该如何实现双赢

如果企业达到对赌标准,融资方自然是“赢”了,而投资方虽然“输”了一部分股权,但却可以通过企业股价的上涨获得数倍的补偿;如果企业没有达到对赌标准,融资方的企业管理层将不得不通过割让大额股权等方式补偿投资者,其损失不言而喻;而投资方虽然得到了补偿,却可能因为企业每股收益的下降而导致损失。

因此努力实现对赌标准是双方利益的共同之处,企业一方面应努力提高经营管理水平、不断增强企业抵御风险的能力,另一方面投融双方应灵活协调、处理危机。

如果你觉的文章不错,欢迎分享转发到朋友圈,欢迎关注“”和“PE100讼”公众号,更多精彩内容和你分享。